家賃っていくら位がいいんだろ…

住まい探しでまず考えることですが、「大体このくらいかな…」と適当に決めてはいけません。毎月の手取りに対して、あまり高い物件へ手を出すと、生活はどんどん苦しくなります。

学生も社会人も、家族や自分の将来のため、自分の適切な家賃と生活費の割合はしっかり把握しておきたい所。というわけで、

ここでは、自分の手取りに対する家賃の目安と知っておくべき注意点を詳しく解説します。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 雇用保険料

- 所得税

- 住民税

給与全体から、上記の様なものを全て差し引いたものを「手取り」と呼び、実際に手元へ振り込まれる額となります。

この手取りは、給与全体のおよそ80%〜85%になり、例えば給与全額が26万円だった場合、手取り額は約22万円になります。

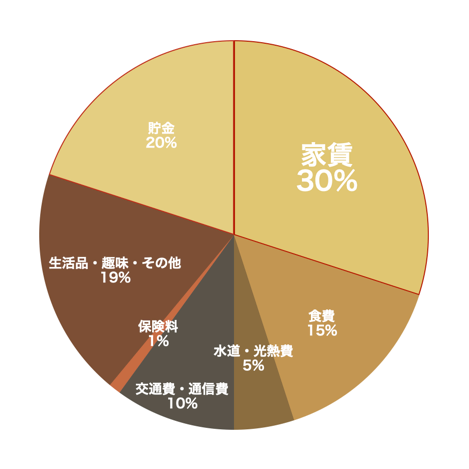

一般的に広まっている適切な家賃は、手取りの3割。しかし…

よく一般的に適切とされているのは、手取りの3割。つまり30%です。

例えば…手取りが20万円(年収で言うと300万〜400万)なら、理想的な生活費の振り分けは下記の通り。家賃の目安は約6万円ですね。

| 割合 | 内訳 | |

|---|---|---|

| 家賃 | 30% | 60,000円 |

| 食費 | 15% | 30,000円 |

| 水道・光熱費 | 5% | 10,000円 |

| 交通・通信費 | 10% | 20,000円 |

| 保険料 | 1% | 2,000円 |

| 生活品・趣味・その他 | 19% | 38,000円 |

| 貯金 | 20% | 40,000円 |

| 割合 | 内訳 | |

|---|---|---|

| 家賃 | 30% | 75,000円 |

| 食費 | 15% | 37,500円 |

| 水道・光熱費 | 5% | 12,500円 |

| 交通・通信費 | 10% | 25,000円 |

| 保険料 | 1% | 2,500円 |

| 生活品・趣味・その他 | 19% | 47,500円 |

| 貯金 | 20% | 50,000円 |

| 割合 | 内訳 | |

|---|---|---|

| 家賃 | 30% | 90,000円 |

| 食費 | 15% | 45,000円 |

| 水道・光熱費 | 5% | 15,000円 |

| 交通・通信費 | 10% | 30,000円 |

| 保険料 | 1% | 3,000円 |

| 生活品・趣味・その他 | 19% | 57,000円 |

| 貯金 | 20% | 60,000円 |

| 割合 | 内訳 | |

|---|---|---|

| 家賃 | 30% | 120,000円 |

| 食費 | 15% | 60,000円 |

| 水道・光熱費 | 5% | 20,000円 |

| 交通・通信費 | 10% | 40,000円 |

| 保険料 | 1% | 4,000円 |

| 生活品・趣味・その他 | 19% | 76,000円 |

| 貯金 | 20% | 80,000円 |

| 割合 | 内訳 | |

|---|---|---|

| 家賃 | 30% | 150,000円 |

| 食費 | 15% | 75,000円 |

| 水道・光熱費 | 5% | 25,000円 |

| 交通・通信費 | 10% | 50,000円 |

| 保険料 | 1% | 5,000円 |

| 生活品・趣味・その他 | 19% | 95,000円 |

| 貯金 | 20% | 100,000円 |

| 割合 | 内訳 | |

|---|---|---|

| 家賃 | 30% | 180,000円 |

| 食費 | 15% | 90,000円 |

| 水道・光熱費 | 5% | 30,000円 |

| 交通・通信費 | 10% | 60,000円 |

| 保険料 | 1% | 6,000円 |

| 生活品・趣味・その他 | 19% | 114,000円 |

| 貯金 | 20% | 120,000円 |

しかし、この家賃=30%は昭和のバブル時代から言われていること。現代では、あまり適切と言えません。

家賃=手取りの30%では、全く貯金出来ない可能性が高い

今は昔と違い、物価が上がり、消費税をはじめとする税金が増え、銀行預金による金利がゼロに等しい状況です。

今は昔と違い、物価が上がり、消費税をはじめとする税金が増え、銀行預金による金利がゼロに等しい状況です。

手取りの3割を家賃に割いてしまうと、生活はカツカツ。コンビニ中心の生活をしたり、車をローンで買ったり、外食・飲み会などが重なると、それだけで貯金は全く出来ない可能性が高いです。

もちろん、毎月の手取り以外に夏・冬のボーナス(計70万円前後)があれば、話は別です。

年間を通して、上記の割合が守れる場合は、家賃は30%以上で問題ないですが、雇用すら不安定なこの時代。急な出費を念頭に入れると、家賃は手取りの25%程に留めると安全です。

現代は25%を目安にしよう

では、25%に設定すると、自分の適切な家賃はいくらになるのか?25%は手取りの1/4という意味ですが、実際は下記のようになります。

| 手取り額が… | 家賃(25%) |

|---|---|

| 20万円 | 50,000円 |

| 25万円 | 62,500円 |

| 30万円 | 75,000円 |

| 40万円 | 100,000円 |

| 50万円 | 125,000円 |

| 60万円 | 150,000円 |

浮いた5%を食費や趣味・貯金に回しましょう。生活に少し余裕が出てきます。もちろん、夫婦2人の共働きである場合は、2人の手取り(合算)に対応した家賃に住めますね。

大切なのは、貯金の割合を崩さないこと

1番大切なのは、やはり貯金の割合(手取りの20%)を崩さないことです。そのために、コンビニを使わず、近くの安いスーパーや市場を使う。格安スマホ(プラン)を使う。食費・娯楽費を削るなどの工夫で帳尻を合わせられるなら、家賃を30%以上にしても問題ないでしょう。

1番大切なのは、やはり貯金の割合(手取りの20%)を崩さないことです。そのために、コンビニを使わず、近くの安いスーパーや市場を使う。格安スマホ(プラン)を使う。食費・娯楽費を削るなどの工夫で帳尻を合わせられるなら、家賃を30%以上にしても問題ないでしょう。

もちろん会社の家賃補助があったり、賃貸の条件にWiFi・共益費無料があったりする場合も同じです。

私たちの世代(昭和・平成・令和)は、老後の65歳〜95歳までの30年間生きる場合、60歳までに夫婦2人で1,500万円は貯めておきたい所。

家のローンや賃貸の支払いが残り続ける方はもっと必要ですね。子どもを育てる場合は、生涯で1人2,000万円〜3,000万円かかるため、貯金は毎月コツコツ・堅実に続けていきましょう。